L'initiative Science-Based Targets (SBTi), objectifs fondés sur la science en Français, produit des standards pour aider les entreprises à définir des trajectoires de réduction de leurs émissions à partir de travaux du GIEC ou bien de scénarios sectoriels établis par l'Agence Internationale de l'Energie (AIE ou IEA en anglais).

Créée en 2015 dans la continuité des Accord de Paris, 4 grandes institutions ont décidé d'unir leurs forces pour proposer un cadre méthodologique et dont l'objectif est d'aider les entreprises à fixer des objectifs climatiques cohérents en leur fournissant un cadre rigoureux qui s'appuie sur des données scientifiques :

![]()

![]()

![]()

![]()

Plusieurs milliers d'entreprises dans le monde sont engagées dans cette méthode afin d'atteindre la neutralité carbone mondiale en 2050. SBTi s'inscrit comme l'intermédiaire de confiance qui permettra de valider la crédibilité et la sincérité de l'engagement climatique d'une entreprise, avec tous les bénéfices qui en découlent pour elle.

Toute entreprise qui veut prétendre aux objectifs Net Zero dans le cadre du SBTi doit tout d'abord mesurer ses émissions de GES annuelles lors d'un bilan carbone complet. C'est une première étape essentielle car ce bilan servira de référentiel pour les émissions des années futures.

Les objectifs définis par les entreprises dans le cadre du "SBTi's Corporate Net-Zero Standard" prennent obligatoirement les scopes 1 et 2, ainsi que le scope 3 qui doit être considéré si celui-ci représente plus de 40% des émissions totales de l'entreprise.

En tout état de cause, l'enjeu essentiel de la SBTi est de définir des stratégies de réduction des émissions, non de compensation. La contribution carbone à des projets extérieurs, par la finance de puits de carbone notamment, est donc considérée comme un engagement supplémentaire, qui doit avoir lieu après les démarches de réduction.

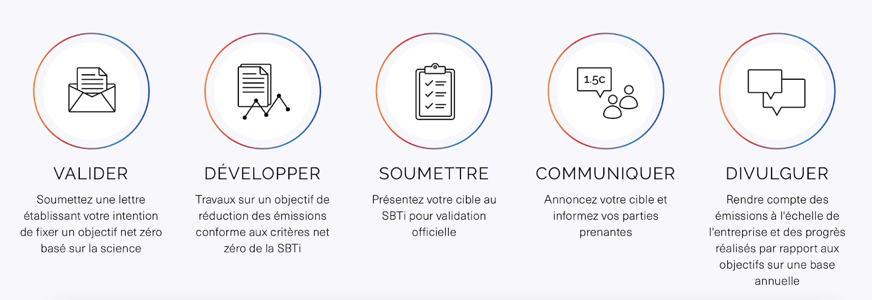

Dans le cadre du Standard Net-Zero, une entreprise doit suivre une trajectoire globalement prédéfinie, en 4 étapes :

Toutes ses étapes doivent être alignées avec l'objectif de réduction mondiale de 1,5°C.

Le "budget carbone mondial" est un plafond limite maximum concernant la quantité totale d'émissions cumulées dans le temps à ne pas dépasser pour rester sous les 2°C.

Or, nos émissions passées ont déjà bien entamé le budget carbone mondial, on s'intéresse donc ici de budget carbone restant. C'est la marge de manoeuvre qu'il nous reste pour limiter le réchauffement climatique.

Le GIEC a calculé que depuis 1850, le cumul des émissions de CO2e (CO2e = équivalent CO2 qui permet d'avoir une unité de mesure commune aux différents gaz à effet de serre : CO2, protoxyde d'azote, méthane, ...) est de 2390 gigatonnes (source : IPCC AR6 WG1).

Pour maximiser nos chances de limiter le réchauffement climatique à 1,5°C, il ne faut pas émettre plus de 300 gigatonnes de CO2e supplémentaires ou 900 gigatonnes pour tenir l'objectif de 2°C.

C'est très peu quand on sait que les émissions mondiales sont d'environ 40 gigatonnes de CO2e / an. A ce rythme, on risque de dépasser notre budget carbone pour rester sous la barre des 1,5°C dans moins de 10 ans.

En partant de ce budget carbone restant, les méthodes SDA ou ACA permettent de construire une trajectoire de réduction des émissions pour chaque entreprise. Mais laquelle choisir pour votre entreprise ?

L'objectif de ces méthodes est avant tout de permettre aux entreprises de comprendre comment définir leur propre trajectoire qui utilisera au mieux le budget carbone restant au niveau mondial pour respecter les Accord de Paris et limiter le réchauffement climatique à 1,5°C ou 2°C.

Pour ce faire, il existe deux méthodes développée par la SBTi :

Le détail de ces méthodes est disponible dans le SBTi Corporate Manual disponible en ligne.

Quelle différence d'approche entre les deux méthodes ACA et SDA ?

Concernant la méthode SDA, il s'agit d'abord trouver le bon scénario pour votre secteur d'activité. Par exemple, pour l'agriculture et l'alimentation, il sera nécessaire d'aller au-delà de ce que propose l'AIE qui ne couvre pas ce secteur. Cette méthode fonctionne surtout pour les secteurs homogènes qui proposent des produits relativement similaires en termes d'intensité carbone (industrie du ciment, papier, aluminium, ...).

A l'inverse la méthode ACA fonctionne surtout pour les secteurs hétérogènes qui incluent des entreprises avec des produits très différents (industrie chimique avec ses milliers de produits qui diffèrent fortement les unes des autres).

Il est à noter que la méthode SDA fonctionne sur des valeurs relatives (réduire des émissions par kWh, par m2, par kilomètre). Par exemple, une entreprise qui parvient à réduire ses émissions par m2 de 10% mais qui, sur la même période, a augmenté de 20% son volume de construction, le bilan global de ses émissions sera en hausse. Il est donc clé de bien vérifier que la production supplémentaire ne mène pas à des émissions supplémentaires en valeur absolue.

Pour mieux comprendre la complémentarité entre SBTi et ACT, prenons une analogie :

SBTi aide à définir des objectifs et ACT à évaluer la crédibilité des moyens mis en oeuvre pour les atteindre.

Les méthodes sectorielles ACT permettent de s'assurer de la crédibilité du plan de transition de l'entreprise pour atteindre ses objectifs de réduction d'émissions. Elle vérifie l'adéquation des moyens que l'entreprise a mis en place ou prévoit de mettre en place. Si l'entreprise n'a pas de plan, ACT propose alors une démarche ACT pas-à-pas pour aider les entreprises à définir leur stratégie de décarbonation et les plans de transition associés.

Qu'en est-il de votre entreprise ?

Voici quelques questions que vous pourriez vous poser pour alimenter votre réflexion :