Le "budget carbone mondial" est un plafond limite maximum concernant la quantité totale d'émissions cumulées dans le temps à ne pas dépasser pour rester sous les 2°C.

Or, nos émissions passées ont déjà bien entamé le budget carbone mondial, on s'intéresse donc ici de budget carbone restant. C'est la marge de manoeuvre qu'il nous reste pour limiter le réchauffement climatique.

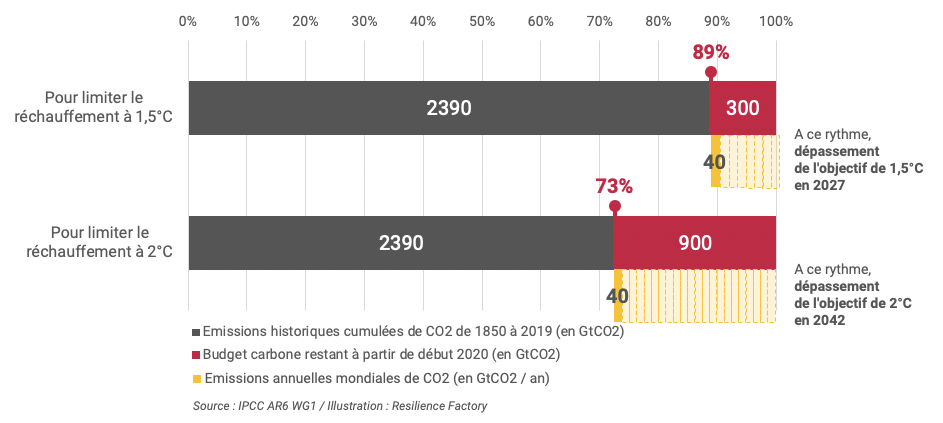

Le GIEC a calculé que depuis 1850, le cumul des émissions de CO2 est de 2390 gigatonnes (source : IPCC AR6 WG1).

Pour maximiser nos chances de limiter le réchauffement climatique à 1,5°C, il ne faut pas émettre plus de 300 gigatonnes de CO2 supplémentaires ou 900 gigatonnes pour tenir l'objectif de 2°C.

C'est très peu quand on sait que les émissions mondiales sont d'environ 40 gigatonnes de CO2 / an. A ce rythme, on risque de dépasser notre budget carbone pour rester sous la barre des 1,5°C d'ici à 2027.

Pourquoi s'intéresser à la redevabilité climatique des acteurs non étatiques et plus particulièrement à celui du secteur privé ? Tout simplement parce que depuis la COP20 et ce qui est devenu le Marrakech Partnership for Global Climate Action, les engagements de neutralité carbone se multiplient.

Les allégations environnementales n'ont jamais été aussi nombreuses en matière de neutralité carbone. Des promesses, souvent de bonne foi, mais sans réelle capacité de garantir la crédibilité des stratégies et des plans de transition qui permettront d'atteindre ces objectifs.

Avec la révision de la Directive Corporate Sustainable Reporting (CSRD), la Commission Européenne a mandaté l'EFRAG (le Groupe Consultatif Européen sur l’Information Financière) pour développer les normes qui, dès 2023, permettront aux entreprises de rendre compte de leurs plans de transition.

L’ADEME et le Carbon Disclosure Project (CDP) ont en parallèle développé l'initiative ACT (pour Assessing low Carbon Transition). Cette initiative vise à offrir aux entreprises des méthodologies pour développer et évaluer leurs stratégies et les moyens mis en oeuvre pour les réaliser au regard de l'objectif d'atténuation de l'Accord de Paris.

En partant du budget carbone mondial restant, SBTi fournit plusieurs méthodes qui permettent de décliner ce budget carbone restant et de construire une trajectoire de réduction des émissions pour chaque entreprise.

L'objectif de ces méthodes est avant tout de permettre aux entreprises de comprendre comment définir leur propre trajectoire qui utilisera au mieux le budget carbone restant au niveau mondial pour respecter les Accord de Paris et limiter le réchauffement climatique à 1,5°C ou 2°C.

Détaillons deux méthodes développées par la SBTi :

Le détail de ces méthodes est disponible dans le SBTi Corporate Manual disponible en ligne.

Quelle différence d'approche entre les deux méthodes ACA et SDA ?

Concernant la méthode SDA, il s'agit d'abord trouver le bon scénario pour votre secteur d'activité. Par exemple, pour l'agriculture et l'alimentation, il sera nécessaire d'aller au-delà de ce que propose l'AIE qui ne couvre pas ce secteur. Cette méthode fonctionne surtout pour les secteurs homogènes qui proposent des produits relativement similaires en termes d'intensité carbone (industrie du ciment, papier, aluminium, ...).

A l'inverse la méthode ACA fonctionne surtout pour les secteurs hétérogènes qui incluent des entreprises avec des produits très différents (industrie chimique avec ses milliers de produits qui diffèrent fortement les unes des autres).

Il est à noter que la méthode SDA fonctionne sur des valeurs relatives (réduire des émissions par kWh, par m2, par kilomètre). Par exemple, une entreprise qui parvient à réduire ses émissions par m2 de 10% mais qui, sur la même période, a augmenté de 20% son volume de construction, le bilan global de ses émissions sera en hausse. Il est donc clé de bien vérifier que la production supplémentaire ne mène pas à des émissions supplémentaires en valeur absolue.

Pour mieux comprendre la complémentarité entre SBTi et ACT, prenons une analogie :

SBTi aide à définir des objectifs et ACT à évaluer la crédibilité des moyens mis en oeuvre pour les atteindre.

Les méthodes sectorielles ACT permettent de s'assurer de la crédibilité du plan de transition de l'entreprise pour atteindre ses objectifs de réduction d'émissions. Elle vérifie l'adéquation des moyens que l'entreprise a mis en place ou prévoit de mettre en place. Si l'entreprise n'a pas de plan, ACT propose alors une démarche ACT pas-à-pas pour aider les entreprises à définir leur stratégie de décarbonation et les plans de transition associés.